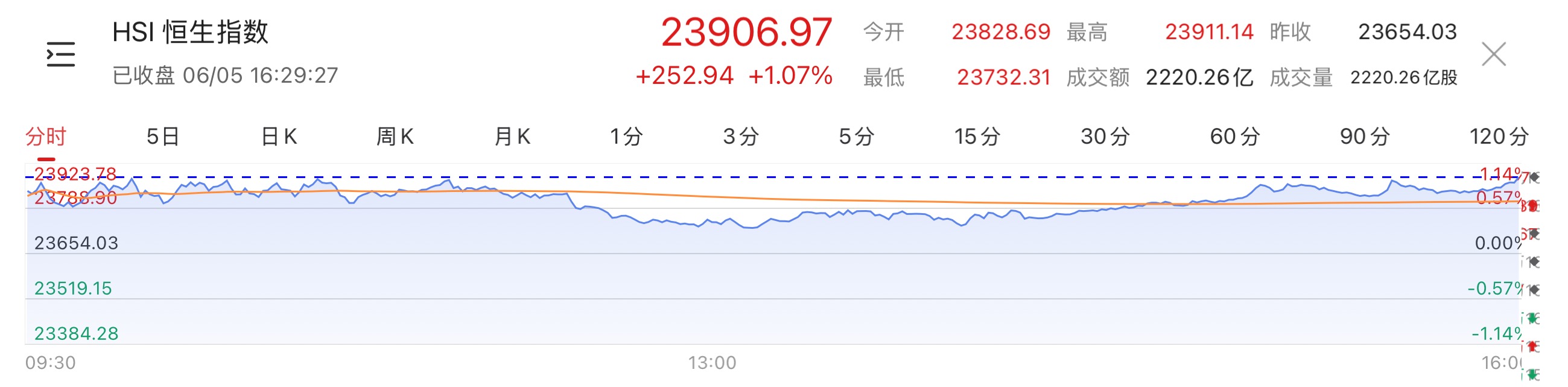

6月5日 数据来源:东方易赢APP

恒生指数 | 恒生科技指数 | 国企指数 |

23906.97 | 5319.96 | 8684.73 |

+252.94 +1.07% | +100.94 +1.93% | +107.98 +1.26% |

港股复盘 > > >

港股午后再度攀升,三大指数皆录得3连涨行情,市场情绪持续向好。截止收盘,恒生指数、国企指数分别上涨1.07%及1.26%,恒生科技指数涨1.93%。

行情回顾

资金流向统计:

北向资金(人民币:亿元) | ||

| 成交总额 | |

| 1421.69 | |

南向资金(港币:亿元) | ||

净买额 | 买入额 | 卖出额 |

7.41 | 543.67 | 536.26 |

行业

盘面上,科技股向好带领大市持续上涨,其中,快手涨5%,阿里巴巴涨超3%,美团涨2.6%,小米、京东涨1.5%,百度、网易涨1%,腾讯涨0.59%;海外稀土价格走高有望向国内传导,稀土概念股全天维持强势,金力永磁大涨超12%,半导体股、苹果概念股午后涨幅加大,宏光半导体大涨近11%,中芯国际涨超4%,高伟电子、舜宇光学、瑞声科技皆走强;中资券商股、内房股、重型机械股、机器人概念股普遍表现活跃。

另一方面,昨日强势的烟草及电子烟概念股走低,思摩尔国际大跌近12%,中烟香港跌4.69%,港口及海运股、生物医药股普遍下跌。值得注意的是,连续上涨的新消费股集体跳水,老铺黄金大跌9%,蜜雪集团大跌近8%,泡泡玛特跌1.22%。

兆科眼科-B(6622.HK)收涨0.34%。兆科眼科-B昨日晚间公告,美国食品药品监督管理局(FDA)已批准公司就环孢素眼用凝胶(公司核心产品之一,前称环孢素A眼凝胶)用于治疗中重度乾眼症作出的新药临床试验申请。

恒基地产(0012.HK)收涨4.52%。瑞银报告称,今早EPRA(European Public Real Estate Association)公布对FTSE EPRA Nareit Global Real Estate Index(EPRA index)季度检讨,较惊喜是恒基地产纳入该指数内。报告指,截至4月底止有140.9亿美元ETF资产规模(AUM)追纵EPRA Index,估计将有被动资金追入恒基地产。瑞银续予该股“买入”评级,目标价25.7港元,折合每股资产净值42.9港元折让四成。

港股“新股王”老铺黄金(6181.HK)收跌9.05%。截至目前,该股年内累计涨幅仍高达285%。需要注意的是,6月28日老铺黄金将迎来6905.07万股的解禁。随着市场可流通股份供给增加,加上上市至今短期内如此大的涨幅,老铺黄金的股价或将面临压力。

精选要闻 > >

美媒:多家车企正考虑将部分汽车零部件生产转移至中国

全球多家车企急寻对策绕开中国稀土磁铁管控。华尔街日报称,多家传统车企和电动汽车制造商及其供应商正考虑将部分汽车零部件生产转移至中国,以避免迫在眉睫的工厂停产。

当前考虑的方案包括在中国工厂生产电机,或将美国本土制造的电机运至中国进行磁铁组装。知情人士称,将生产转移到中国以规避稀土磁铁出口管制的方法可能行得通,因为这些限制仅针对磁铁,而不包括成品零部件。

商务部:对符合规定的稀土出口许可申请,中方将予以批准

今日下午,商务部举行例行记者会。有媒体提问称,有外国企业认为,中国稀土出口许可流程较慢,他们的企业可能面临停产,请问中方对此如何回应?对此,商务部新闻发言人何咏前表示,稀土等相关物项具有明显的军民两用属性,对其实施出口管制是国际通行做法。中国政府依法依规对两用物项相关出口许可申请进行审查,对符合规定的申请,中方将予以批准,促进、便利合规贸易。

中国5月财新服务业PMI升至51.1

中国5月财新服务业PMI录得51.1(预期51.1),较4月上升0.4个百分点,显示服务业经营扩张速度加快。

从分项数据看,5月服务业供需扩张速度小幅加快。当月新订单指数在扩张区间反弹,或受五一假期效应的带动。不过出口受限,当月新出口订单指数降至临界点以下。

随着需求回升,部分企业扩大用工,就业情况改善。5月就业指数升至扩张区间,为近六个月来最高。用工扩张有利于企业消化订单,当月积压业务量指数仅略高于临界点。

采购及用工成本仍在上涨,带动5月投入品价格指数在扩张区间继续上升;但市场竞争激烈,企业只得降低售价以吸引客户,销售价格连续四个月低于荣枯线,且较上月微降,反映企业利润空间进一步受到挤压。

国内需求扩张加速,叠加中美贸易关系紧张局势缓和,服务业企业乐观程度回升,5月经营预期指数反弹,但仍低于长期均值。

英国学者:全球越来越中国化,西方再难受,也要理智

据观察者网,今年3月,英国市长代表团访问重庆。在他们眼中,重庆景色壮丽,依山而建,河流和高架公路纵横交错,轻轨甚至穿过一些建筑物,令人啧啧称奇。6月4日,英国广播公司记者刊文称,这是英国现代史上规模最大的访华民间代表团,尽管在英国国内并未进行广泛报道,但此次访问给这些前往英国的政客留下了深刻的印象。他们惊讶于重庆的城市规划,并与中国官方和企业代表交流,签署贸易协议。

文章提到,回国后,一些英国代表还购买了一款中国品牌荣耀的手机,“而这与几年前英国禁止华为技术进入其5G网络的情形形成了鲜明对比”。此次访问不仅关乎贸易,也关乎外交。代表团成员、东米德兰兹大区副市长纳丁·皮特菲尔直言,中英“确实渴望重建”双边关系。文章还提到,中国几乎垄断了稀土矿物的开采和提炼,而稀土矿物对许多高科技和绿色产品的制造至关重要。这使得中国成为全球供应链中至关重要的一环。

英国皇家国际事务研究所中国问题专家威廉·马修斯表示,无论如何,“世界将变得更加中国化”,西方国家需要“理智”一点,在一开始就要参与其中。许多英国专家同样认为,对华接触是更清楚地了解中国带来的机遇和挑战的必要条件。

资料来源:格隆汇,智通财经

大行观点 > >

交银国际:内地房地产现“止跌回稳”迹象,预计全年新房销售额在8万亿至8.5万亿元

交银国际发表报告指,内地房地产行业显现“止跌回稳”迹象。2025年前四个月全国新建商品房销售额达27035亿元,按年降幅收窄至3.2%。虽然局部供需失衡,但住宅市场有望在2025年趋于稳定,预计全年新房销售额在8万亿至8.5万亿元。政策层面,下半年可能延续收储政策、盘活存量土地、支持现房销售、微调住房金融政策及推动租赁市场发展。投资建议方面,优先推荐估值较低的国企背景开发商,其次为拥有一、二线城市土储的民营龙头,其他民企开发商排名最后。报告又指,2025年香港房地产市场面临宏观不确定性,但关键利好因素正在显现。人口回升、HIBOR大幅下降有望稳定住宅市场,预计2025下半年至2027年住宅价格分别增长3%、5%和5%。零售板块因本地及旅客消费习惯变化承压,但北上消费趋势缓解租金压力,整体调整温和。办公楼市场因空置率高位及新项目落成,反弹空间有限,仍需谨慎观望。香港房地产行业偏好排序为零售REITs>低负债住宅开发商>零售物业持有者>办公楼业务占比高的REITs/开发商,领展房产基金为首选标的。

明日关注 > > >

2025年6月6日 | |

重要数据 | 美国5月非农就业人口变动(万人) |

东方证券(香港) - 风险披露 /免责声明

本文件所载数据只供参考之用。东方证券(香港)有限公司或其关联成员(统称「东方证券(香港)」)并无顾虑任何特定投资者之特定投资目标丶财务状况丶或风险承受程度,也不应视作投资基金的建议,投资者在进行任何投资前,必须对其投资进行独立判断或在需要时寻求独立专业意见。

本文件所载数据并不拟提供予置身或居住于该等法律上限制东方证券(香港)发放此等数据之地区的人士或实体使用;及在任何地区向任何人士或实体进行申购或投资证券或投资产品的要约或游说乃属违法时,则上述数据不应视为向该等地区进行该等要约或游说。上述数据亦不拟提供作为专业意见,因此不应赖以作为专业意见。

本文见所述内容未经证券及期货事务监察委员会审阅。任何投资均带有风险,投资者可能损失全部或部分投资金额。投资者需详细阅读并了解产品详细说明书及/或产品备忘录及/或条款说明书及其他相关档(包括但不限于产品资料概要)(统称「产品说明书」) 的内容,包括但不限于各项风险因素、收费、税务、资产净值计算、申购及赎回条款等,并明确同意接受本产品的相关交易条件及投资风险。你应就上述数据内容谨慎行事, 如你对有关资料的任何内容有任何疑问,你应寻求独立专业意见。

本文件内所提及之价格仅供参考之用途,投资产品之价值及收入可能会浮动,包括受汇率、市场指数、有关公司相关资料或其他因素而变动。本档内容可随时更改,东方证券(香港)并不承诺提供任何有关变更之通知。证券/投资产品过去的表现不可作为未来表现的指标,同时未来回报是不能保证的,投资者可能蒙受所有最初存入资金的损失。

虽然本文件所载资料来自或编写自东方证券(香港)相信是可靠之来源,惟东方证券(香港)并不明示或暗示地声明或保证任何该等数据之准确性丶完整性或可靠性,惟东方证券(香港)不会就有关数据的遗漏、错误、不准确、不完整或其他情况或由于信赖有关数据而蒙受或招致的任何损失或损害(不论任何形式的直接、间接或相应的损失或其他经济损失)承担任何责任。东方证券(香港)不会就第三方所提供的或引用自第三方的数据内容承担任何责任。未经东方证券(香港)事先书面授权,任何人不得为任何目的复制丶分发丶转发、发表本文件所载资料。