5月9日 数据来源:东方易赢APP

恒生指数 | 恒生科技指数 | 国企指数 |

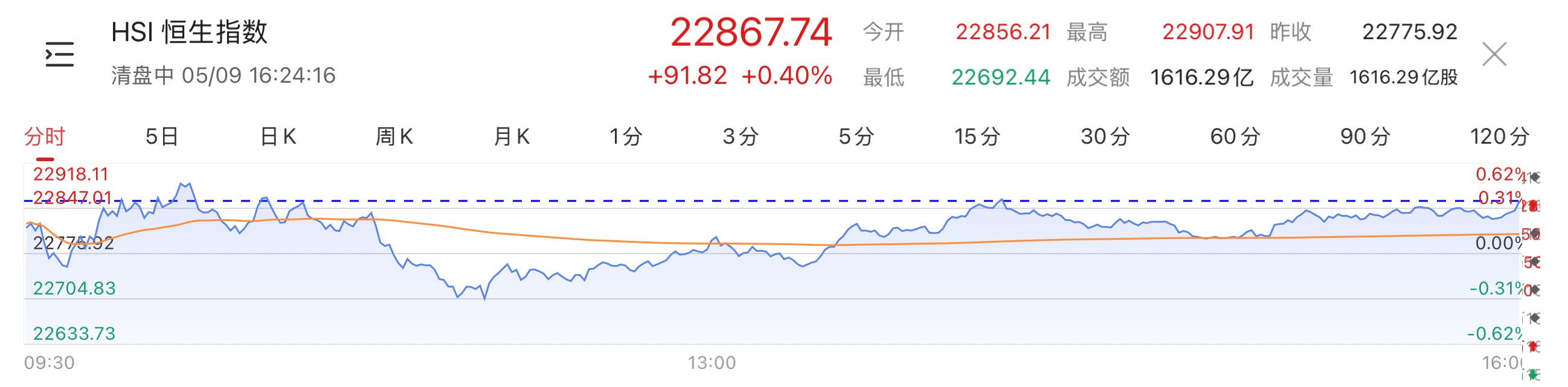

22867.74 | 5180.25 | 8308.83 |

+91.82 +0.40% | -48.66 -0.93% | +8.58 +0.10% |

港股复盘 > > >

港股三大指数涨跌不一,恒生指数收涨0.4%录得7连升行情,国企指数微幅上涨0.1%,恒生科技指数表现较弱,下跌0.93%失守5200点。

行情回顾

资金流向统计:

北向资金(人民币:亿元) | ||

| 成交总额 | |

| 1341.36 | |

南向资金(港币:亿元) | ||

净买额 | 买入额 | 卖出额 |

40.44 | 396.35 | 355.90 |

行业

盘面上,大型科技股多数表现低迷,快手跌2.35%,网易跌超1%,腾讯、百度、美团、京东皆飘绿,阿里巴巴涨约2%,小米涨1%;半导体芯片股大跌,中芯国际、华虹半导体绩后分别下跌4.76%及7.94%,上海复旦、宏光半导体跟跌;连续上涨的军工股集体回调,中航科工跌超5%,中船防务跌超4%;市场避险情绪降温,金价回调跌破3300美元,黄金股走低,内房股、手游股、苹果概念股、中资券商股多数下跌。另一方面,比特币时隔3月重回10万美元大关,加密货币ETF及相关概念股集体走高,石油股、银行股普涨支撑恒指、国指上涨,海运股、家电股、煤炭股普遍表现活跃。

TCL电子(1070.HK)收涨4.79%。该股去年累涨超1.6倍,今年继续强势上攻,并于4月30日盘中高见10.62港元,股价创2004年12月中旬以来逾20年新高,市值重回260亿港元上方。消息面上,TCL电子近日发布2025年第一季度全球电视销售数据。期内公司实现全球电视出货量达651万台,同比增长11.4%。高端化、大屏化战略推进,叠加国家补贴拉动,公司全球TV销售额同比升22.3%,销售均价同比升9.8%,产品竞争力持续提升,实现量价齐升。中金公司发报告指,2024年以来,TCL电子彩电全球竞争持续提升,内部经营提效,盈利能力不断改善。该行认为公司正处于经营改善拐点,中长期有望实现规模、盈利双重突破。维持“跑赢行业”评级,由于盈利改善带动估值中枢上移,上调目标价10%至11港元。华泰证券亦指,2025年换新政策将继续催化中高端需求,公司产品力突出,可以继续期待份额提升与量价双升。考虑到25Q1公司TV出货积极及较高的考核目标,该行上调了盈利预测,预期2025-2027年归母净利为22.6/27.1/30.3亿港元(上调+11%/+19%/+19%),维持“买入”评级。

华虹半导体(1347.HK)收跌7.94%。消息面上,公司昨晚公布业绩显示,2025年一季度销售收入5.409亿美元,同比增长17.6%,环比增长0.3%,主要受益于12英寸晶圆(占比57.3%)的强劲表现;毛利率9.2%,环比上升2.8个百分点,但同比下降2.2个百分点;母公司拥有人应占溢利380万美元,同比减少88.05%。

中芯国际(0981.HK)收跌4.76%。公司昨晚公布业绩显示,2025年一季度营业收入163.01亿元,同比增长29.4%;净利润13.56亿元,同比增长166.5%。净利润变动主要是由于晶圆销量上升、产品组合变化使营业收入同比增加所致。一季度,公司整体实现销售收入22.47亿美元,环比增长1.8%;毛利率为22.5%,环比大致持平;产能利用率上升至89.6%,环比增长4.1个百分点。二季度,公司给出的收入指引为环比下降4%到6%,毛利率指引为18%到20%。另外,中芯国际联合CEO赵海军在业绩会上表示,由于工厂生产性波动,今年一季度后半期平均销售单价下降,导致收入未能达到业绩预期,这一影响将会延续到二季度。

沪上阿姨(2589.HK)收跌8.78%。该股IPO定价113.12港元,公开发售获3616.83倍认购,国际配售获2.57倍认购。沪上阿姨是继奈雪的茶、茶百道、古茗、蜜雪集团之后,又一家在港股上市的茶饮新股。根据灼识咨询,截至2022年及2023年12月31日,沪上阿姨经营着分别为中国第五及第四大的现制茶饮店网络,并于下沉市场拥有庞大网络。公司三个品牌概念下提供的产品包括现制饮料及现磨咖啡,分别为沪上阿姨、沪咖、轻享版。沪上阿姨采取以加盟为重点的业务模式。截至2024年12月31日,公司网络内的9176间门店中,有9152间由加盟商经营,占比99.7%,覆盖4个直辖市、5个自治区、22个省份的300多个城市。

精选要闻 > >

“降息潮”延续 存款利率全面迈向“1时代”

据金融时报,今年以来,存款利率下调的趋势还在不断延续。自4月以来,已有超20家商业银行下调了定期存款挂牌利率。调整后,利率3%以上的“高息存款”在市场上已经难觅踪影,银行存款利率已全面向“1时代”迈进。“五一前我们行刚刚下调了存款利率,现在都是1字开头了。”平安银行北京地区某网点客户经理告诉记者,调整后,该行1年期、2年期、3年期定期存款利率分别为1.6%、1.7%、1.65%,5年期存款处于停售状态。在全国性银行下调存款挂牌利率的同时,曾被视为存款利率“高地”的村镇银行、民营银行也在近期纷纷加入了“降息”的队列。从调整后的存款利率水平来看,上述两类银行的存款利率优势正在逐渐消失。

亚洲超级富豪因贸易战减持美国资产 甚至撤出

据彭博,亚洲一些最富有家族正在削减对美国资产的敞口,因总统特朗普的关税令这个全球最大经济体变得前景难料。

一家为中国亿万富豪管理资产的家族办公室已完全撤离其在美国的资产,并将收益转移到亚洲。欧洲最大私人银行之一的一位高管称,近期全球富裕客户和机构的抛售规模是过去30年来所未见,这可能是更长期转变的开端。另外,亚洲一位银行高层亦从自己的投资组合中剥离60%的美国资产,并表示持有现金和黄金更安全。

据悉,大约10家管理数十亿美元资产的超级富豪家族办公室和顾问正在减少敞口或冻结投资,主要是美股和美债。他们提及的原因包括政策的快速变动、不确定性和经济衰退的风险。

总部位于中国香港的Infinity Family Office行政总裁Henry Hau表示,一些家族破天荒地考虑撤离部分美国资产。这些家族先前经历了网络泡沫、亚洲金融危机和2008年全球金融危机后,依然对美国资产保持信心。然而,现在他们正考虑将20%-30%的美国投资组合重新配置到中国和欧洲。

中美周六启动会谈 消息称特朗普团队寻求放松稀土出口

中美将于周六启动会谈,彭博引述熟悉谈判筹备情况的人士称,美方把关税降至60%以下设为目标,以此作为第一步,并认为中方可能亦会随之跟进。知情人士表示,为期两天的磋商如果取得进展,最早可能下周下调关税。

另外,知情人士表示美国另一个重要诉求,是确保中国取消对用于制造磁铁的稀土出口管控,因一些行业面临供应中断。至于芬太尼问题,知情人士称,双方或很快会就中国减少用于生产阿片类药物的原料出口另行谈判。

《纽约邮报》此前引述接近谈判的消息人士称,特朗普政府正考虑将对中国进口商品加征的145%关税大幅下调,并最早下周生效。美国官员具体讨论的是,将对中国商品施加的惩罚性关税税率下调至50%至54%。美国商务部长卢特尼克称,特朗普政府与中国进行贸易谈判的目标,是缓和局势并降低关税税率。

洪灏:股神投资为何先看“资产负债表”

巴菲特在股东大会上说:“我花在看资产负债表上的时间比看利润表的时间多。我喜欢先看过往8年或10年的资产负债表,再看利润表。”巴菲特为什么这么做?洪灏表示,看懂2009年这个时间点就能明白。巴菲特2009年至2024年其实并没有跑赢标普指数,然而,2009年以来,巴菲特公司的市值涨了大约十倍左右。2009年为什么成为巴菲特相对表现的分水岭?看巴菲特的投资策略,也应该从他的资产负债表去看。

众所周知,巴菲特持有Geico,一家美国最大的保险公司之一。保险是一门预付款的生意,在收到保费之后在保险理赔之前,这些预付款成为了零利率、甚至是负利率的可供投资的资金。换言之,就是投保人付费倒贴给巴菲特做投资。巴菲特的投资资金没有成本,甚至是负成本的。巴菲特本人也在不同场合解释过拥有一个保险公司做投资的优势。

众所周知,巴菲特的价值投资就是买入持有估值合理、管理优秀的蓝筹公司。这个经营模式,很好地解释了为什么巴菲特公司的市值在2009年之后呈几何级数地增长——因为规模在量化宽松的环境里很容易扩张。为什么2009年对于巴菲特的业绩是一个分水岭——因为这时巴菲特的零成本资金不再是一个比较优势。这期间所有人的资金成本都是零甚至是负的。在比较优势消失之后,巴菲特只能赚到市场的钱,而并不能跑赢市场。

策略能不能赚钱,取决于策略审时度势的把握。然而,策略能不能持续,则取决于这个策略的资产负债表能否抵御大幅的市场波动,是否能够真正地穿越周期,不在关键时刻因为负债过多、现金流不足而轰然倒下。价值投资本身就是一项高风险的策略,否则一个没有任何问题的资产是永远不会打折促销的。在这个角度看,价值投资才是一项真正极端的投机。认为市场共识都是错的,自己有着比市场更高的认知 —— 这不是投机是什么?拥有一本坚实的资产负债表,才有可能把一个短期的投机变成一项长期的投资。

资料来源:格隆汇,智通财经

大行观点 > >

大摩:上调小米目标价至62港元 股价有望在2030年前突破100港元

摩根士丹利发表报告,认为小米SU7 Ultra的推出标志着其豪华车之旅的开端,第二款电动车YU7的推出也可能在今年成为重要的正面催化剂。与此同时,AIoT和智能手机部门正展现积极势头。该行将小米目标价由45港元上调至62港元,当于今年非IFRS市盈率40倍。该行料小米的股价有望在2030年前突破100港元。据该行分析显示,凭借小米电动车和智能手机+AIoT+互联网业务作为双增长引擎,公司总收入规模到2030年可能超过1万亿元,净利润超过1000亿元。若如此,小米的市值可能达到2.5万亿元,能够与比亚迪、特斯拉和苹果等主要同行媲美。该行将小米汽车2025年的销量预测从31万辆上调至37万辆,2026年从50万辆上调至75万辆;平均售价预测从2025年的24.5万元上调至25万元,2026年从25万元上调至25.5万元;电动车毛利率假设从20.2%上调至20.7%,2026年从21.9%上调至22.2%。因此,由2024至2026年,估计累计电动车毛利润从2024年481亿元,上升至2026年676亿元。

下周关注 > > >

2025年5月12日 | |

重要事件 | 国务院副总理何立峰将于5月9日至12日访问瑞士,与瑞士领导人及有关方面举行会谈。访瑞期间,何立峰副总理作为中美经贸中方牵头人,将与美方牵头人美国财政部长贝森特举行会谈 |

东方证券(香港) - 风险披露 /免责声明

本文件所载数据只供参考之用。东方证券(香港)有限公司或其关联成员(统称「东方证券(香港)」)并无顾虑任何特定投资者之特定投资目标丶财务状况丶或风险承受程度,也不应视作投资基金的建议,投资者在进行任何投资前,必须对其投资进行独立判断或在需要时寻求独立专业意见。

本文件所载数据并不拟提供予置身或居住于该等法律上限制东方证券(香港)发放此等数据之地区的人士或实体使用;及在任何地区向任何人士或实体进行申购或投资证券或投资产品的要约或游说乃属违法时,则上述数据不应视为向该等地区进行该等要约或游说。上述数据亦不拟提供作为专业意见,因此不应赖以作为专业意见。

本文见所述内容未经证券及期货事务监察委员会审阅。任何投资均带有风险,投资者可能损失全部或部分投资金额。投资者需详细阅读并了解产品详细说明书及/或产品备忘录及/或条款说明书及其他相关档(包括但不限于产品资料概要)(统称「产品说明书」) 的内容,包括但不限于各项风险因素、收费、税务、资产净值计算、申购及赎回条款等,并明确同意接受本产品的相关交易条件及投资风险。你应就上述数据内容谨慎行事, 如你对有关资料的任何内容有任何疑问,你应寻求独立专业意见。

本文件内所提及之价格仅供参考之用途,投资产品之价值及收入可能会浮动,包括受汇率、市场指数、有关公司相关资料或其他因素而变动。本档内容可随时更改,东方证券(香港)并不承诺提供任何有关变更之通知。证券/投资产品过去的表现不可作为未来表现的指标,同时未来回报是不能保证的,投资者可能蒙受所有最初存入资金的损失。

虽然本文件所载资料来自或编写自东方证券(香港)相信是可靠之来源,惟东方证券(香港)并不明示或暗示地声明或保证任何该等数据之准确性丶完整性或可靠性,惟东方证券(香港)不会就有关数据的遗漏、错误、不准确、不完整或其他情况或由于信赖有关数据而蒙受或招致的任何损失或损害(不论任何形式的直接、间接或相应的损失或其他经济损失)承担任何责任。东方证券(香港)不会就第三方所提供的或引用自第三方的数据内容承担任何责任。未经东方证券(香港)事先书面授权,任何人不得为任何目的复制丶分发丶转发、发表本文件所载资料。