8月6日 数据来源:东方易赢APP

恒生指数 | 恒生科技指数 | 国企指数 |

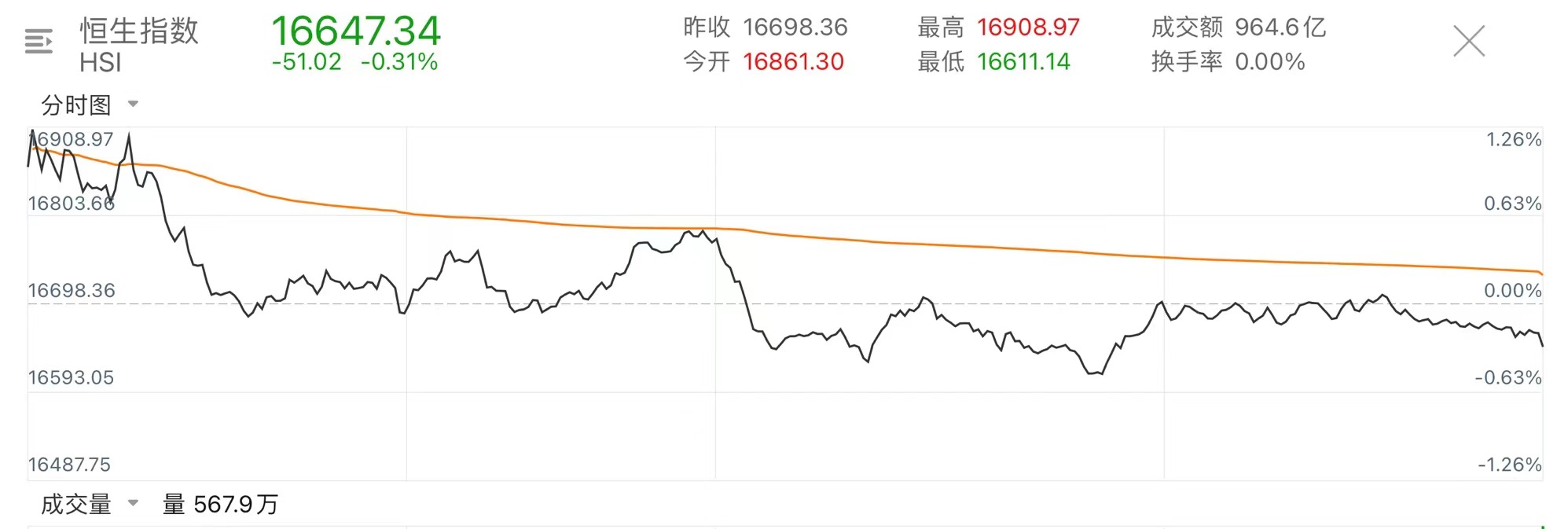

16647.34 | 3342.52 | 5852.61 |

-51.02 -0.31% | +3.10 +0.09% | -24.03 -0.41% |

港股复盘 > > >

全球大跌恐慌情绪缓解,港股早盘冲高回落午后维持震荡行情,截止收盘,恒指、国指分别下跌0.31%及0.41%,盘初均涨超1.2%,恒生科技指数勉强收红,曾一度大涨2%重回3400点。

行情回顾

资金流向统计:

北向资金(人民币:亿元) | ||

净买额 | 买入额 | 卖出额 |

2.88 | 658.45 | 655.57 |

南向资金(港币:亿元) | ||

净买额 | 买入额 | 卖出额 |

59.87 | 179.99 | 120.12 |

行业

盘面上,大型科技股涨跌不一,阿里巴巴涨1.42%,京东、快手飘红,网易跌2.47%,百度、美团跌超1%;国务院发文强调激发教育和培训消费活力,教育股全天维持强势行情,新东方涨近11%领衔;百胜中国绩后大涨超10%引领餐饮股上涨,海伦司、味千、九毛九皆上涨;券商预计医药板块业绩将呈现边际向好趋势,生物医药股走势活跃,金斯瑞生物科技涨超9%。

另一方面,衰退预期令金价承压,黄金股午后跌幅扩大,招金矿业连跌3日,9月起保险预定利率降至2.5%,内险股下挫,中国太保放量大跌超10%,濠赌股、汽车股、电信股、家电股多数下跌。

智云健康(9955.HK)收涨7.78%。公司是中国最大的数字化慢病管理解决方案提供商。华安证券此前维持智云健康“买入”评级,续看好公司的渠道资源。该行指公司宣布成功获得注射用伊洛前列素溶液的独家分授权许可,将全面负责该产品在大中华区(包含中国大陆及港澳地区)的商业化运营工作。伊洛前列素是治疗肺动脉高压的有效药物,其注射剂作为国内独家剂型有望填补市场空白。此外,公司持续布局慢病管理市场,稳定发展P2M战略提升公司盈利。

四环医药(0460.HK)收涨6%。四环医药近日宣布,集团旗下非全资附属公司惠升生物制药股份有限公司研发的德谷门冬双胰岛素注射液(商品名:惠优加®)已获中国国家药监局批准上市,用于治疗成人2型糖尿病。是继原研诺和诺德后国产首个获批上市的德谷门冬双胰岛素注射液生物类似药。糖尿病领域为惠升生物重点布局领域,本次德谷门冬双胰岛素注射液获国家药监局批准上市,将能够为广大医生患者提供更优化的控糖药物,惠及更多中国患者,同时,也为集团及惠升生物的糖尿病药物管线再添一重磅品种,该产品未来上市后将为集团和惠升生物的业绩和增长带来巨大新动能。此外,集团近日与韩国Cellontech Co., Ltd.就使用胶原蛋白的关节腔内注射剂产品CartiZol达成独家代理协议,获得该产品在中国大陆的独家代理权。

新创建(0659.HK)收涨3.65%。公司昨晚发盈喜,预期截至今年6月底止年度的股东应占溢利将录得介乎约20亿至22亿港元,较截至2023年6月底止年度的经重列股东应占溢利增加不少于33%。因采纳香港财务报告准则第17号“保险合约”,2023财政年度经重列溢利由公司2023年年报原列的2023财政年度股东应占溢利20亿港元,调整至介乎约14亿至15亿港元。

百胜中国(9987.HK)收涨10.59%。百胜中国最新披露的2024年Q2财报显示,不计及外币换算的影响,总收入同比增长4%至26.8亿美元,创第二季度新高;经营利润同比增长7%至2.66亿美元,创第二季度新高;核心经营利润同比增长12%至2.75亿美元;每股摊薄盈利同比增长19%至0.55美元,创第二季度新高。截止2024年6月30日,门店总数达到15,423家,其中肯德基门店数达10,931家,必胜客门店数达3,504家。本季度净新增401家门店。其中加盟店净新增99家,占比25%。

精选要闻 > >

花旗:现在就进行逢低买入似乎为时尚早

花旗策略师表示,投资头寸刚开始减少,风险倾向于进一步解除,因此建议在抄底前耐心等待。以Beata Manthey为首的策略师们表示,他们的模型建议买入,但在更明确的仓位将更彻底出清的证据出现之前,他们更愿意等待。目前,纳斯达克的仓位仍为净多头,其他市场的仓位则更为中性,这可能使风险暂时倾向于进一步平仓。花旗重申了保持谨慎的理由,包括:每股收益和经济动能减弱、地缘政治风险、头寸过度集中等。

工信部:进一步试点扩大增值电信业务开放 有序推进卫星互联网业务准入制度改革

工业和信息化部发布关于创新信息通信行业管理 优化营商环境的意见,加快修订《电信业务分类目录》,推动业务分类及界定更好满足新技术新业务发展需要,支持企业创新发展。统筹开展新型电信业务商用试点,在确保安全底线的前提下支持相关地区和企业有序开展业务创新。加快制定新技术新业务创新发展配套支持政策,鼓励企业进一步深化在5G、人工智能、量子信息等新兴领域的技术创新和产业应用。推动形成高水平对外开放新局面,进一步试点扩大增值电信业务开放。深入推进电信业务向民间资本开放,加大对民营企业参与移动通信转售等业务和服务创新的支持力度,有序推进卫星互联网业务准入制度改革,更好地支持民营电信企业发展。

二季度全球手机均价2321元

Counterpoint Research最新发布的2024年第二季度全球智能手机调研报告显示,全球智能手机的平均售价达到了325美元(约合人民币2321元)/台;同时,出货量达到2.891亿部,同比增长8%,表明市场正在稳步复苏。

尽管面临618购物节和苹果公司的大幅降价促销活动,325美元/台这一数据同比依然增长1美元/台,这也意味着全球智能手机市场已逐步走出量价齐跌的困境。

在不同价位段的市场份额方面,100美元以下价位段市场份额为16%,同比下降1个百分点;100至399美元价位段市场份额为55%,同样下降1个百分点;400至799美元价位段市场份额保持在14%;而800美元以上高端价位段市场份额则同比增长2个百分点,达到15%。

瑞银:近期出现多个全球宏观风险,中国股票市场具备相对防御性

据21财经,瑞银全球新兴市场股票首席策略师SunilTirumalai近日发表新兴市场股票策略认为,应理性看待股市大跌,中国市场具备相对防御性。MSCI新兴市场/AxJ在过去一周下跌约5.5%,一系列全球宏观事件共同引发了此次抛售,包括疲软的就业数据公布后对美国经济衰退的担忧加剧,科技股业绩会反馈喜忧参半而估值/预期高涨,地缘政治紧张局势加剧,以及在日本央行加息决定后,日元套息交易可能退出。在近期出现多个全球宏观风险的背景下,瑞银认为中国具备相对防御性(尤其是因为许多中国特定风险似乎已获反映)。

资料来源:格隆汇,华尔街见闻

大行观点 > >

大摩:预计腾讯音乐未来60天股价上升 目标价为19美元

大摩发表技术研究报告,预计腾讯音乐未来60天股价上升,发生此机率料80%以上,目标价为19美元,评级“增持”。报告称,腾讯音乐近期股价随大市调整,令短期估值更具吸引力。报告指,腾讯音乐基本因素仍然稳健,在该行覆盖范围内是最不受宏观环境疲弱及竞争影响的股票。该股估值相当于预测2025年市盈率不足15倍,预测经调整净利润95亿元,按年增长逾25%,认为在订户、广告、其他音乐收入和利润率的推动下,该股仍有上升空间。同时预期即将公布的腾讯音乐第二季业绩及第三季指引将略高过市场预期。

明日关注 > > >

2024年8月7日,周三 |

重要数据 |

CN 中国7月进口同比(按美元计) |

东方证券(香港) - 风险披露 /免责声明

本文件所载数据只供参考之用。东方证券(香港)有限公司或其关联成员(统称「东方证券(香港)」)并无顾虑任何特定投资者之特定投资目标丶财务状况丶或风险承受程度,也不应视作投资基金的建议,投资者在进行任何投资前,必须对其投资进行独立判断或在需要时寻求独立专业意见。

本文件所载数据并不拟提供予置身或居住于该等法律上限制东方证券(香港)发放此等数据之地区的人士或实体使用;及在任何地区向任何人士或实体进行申购或投资证券或投资产品的要约或游说乃属违法时,则上述数据不应视为向该等地区进行该等要约或游说。上述数据亦不拟提供作为专业意见,因此不应赖以作为专业意见。

本文见所述内容未经证券及期货事务监察委员会审阅。任何投资均带有风险,投资者可能损失全部或部分投资金额。投资者需详细阅读并了解产品详细说明书及/或产品备忘录及/或条款说明书及其他相关档(包括但不限于产品资料概要)(统称「产品说明书」) 的内容,包括但不限于各项风险因素、收费、税务、资产净值计算、申购及赎回条款等,并明确同意接受本产品的相关交易条件及投资风险。你应就上述数据内容谨慎行事, 如你对有关资料的任何内容有任何疑问,你应寻求独立专业意见。

本文件内所提及之价格仅供参考之用途,投资产品之价值及收入可能会浮动,包括受汇率、市场指数、有关公司相关资料或其他因素而变动。本档内容可随时更改,东方证券(香港)并不承诺提供任何有关变更之通知。证券/投资产品过去的表现不可作为未来表现的指标,同时未来回报是不能保证的,投资者可能蒙受所有最初存入资金的损失。

虽然本文件所载资料来自或编写自东方证券(香港)相信是可靠之来源,惟东方证券(香港)并不明示或暗示地声明或保证任何该等数据之准确性丶完整性或可靠性,惟东方证券(香港)不会就有关数据的遗漏、错误、不准确、不完整或其他情况或由于信赖有关数据而蒙受或招致的任何损失或损害(不论任何形式的直接、间接或相应的损失或其他经济损失)承担任何责任。东方证券(香港)不会就第三方所提供的或引用自第三方的数据内容承担任何责任。未经东方证券(香港)事先书面授权,任何人不得为任何目的复制丶分发丶转发、发表本文件所载资料。